Tanggal gajian harusnya jadi momen yang paling menyenangkan dan ditunggu-tunggu setiap bulannya.

Saldo bertambah, notifikasi transfer masuk, dan rasanya semua jadi lebih lega. Tapi anehnya, banyak orang justru mengalami hal yang sama setiap bulan: uang terasa “hilang” begitu cepat, bahkan pertengahan bulan tiba.

Kalau kamu pernah ngerasain hal ini, kamu nggak sendirian.

Masalahnya bukan di besar kecilnya gaji, tapi di bagaimana cara mengelolanya setelah masuk. Tanpa disadari, ada beberapa kebiasan yang diam-diam bikin kondisi keuangan jadi stagnan.

Berikut ini 7 kesalahan finansial yang sering terjadi setelah gajian – dan bagaimana cara menghindarinya.

1. Tidak Langsung Mengalokasikan Uang di Awal

Salah satu kesalahan paling umum adalah membiarkan uang “mengendap” di rekening tanpa rencana yang jelas.

Akibatnya, pengeluaran berjalan tanpa kontrol. Sedikit demi sedikit, uang terpakai tanpa terasa sampai akhirnya habis.

Padahal, cara paling efektif adalah langsung membagi gaji begitu diterima – untuk kebutuhan, tabungan, dan investasi.

Semakin lama ditunda, semakin besar kemungkinan uang tersebut terpakai untuk hal yang tidak direncanakan.

2. Menunda Nabung dan Investasi

Kalimat yang paling sering muncul setelah gajian adalah: “nabung nanti aja kalau ada sisa.”

Sayangnya, pendekatan ini hampir selalu gagal.

Karena dalam struktur keuangan yang tidak direncanakan, pengeluaran akan selalu datang lebih dulu. Akibatnya, tabungan dan investasi terus tertunda – bukan karena tidak mampu, tapi karena tidak diprioritaskan.

Padahal, perbedaan utama antara orang yang mulai membangun aset dan tidak seringkali sederhana:

Mereka menempatkan investasi sebagai kewajiban, bukan pilihan.

3. Over-Spending di Awal Bulan

Gajian sering jadi momen untuk “balas dendam” setelah menagan diri di akhir bulan sebelumnya.

Tidak ada yang salah dengan self-reward. Tapi tanpa batas, fase ini sering berubah jadi over-spending.

Masalahnya bukan di satu transaksi besar, tapi akumulasi dari banyak pengeluaran kecil di awal bulan.

Inilah yang sering menyebabkan kondisi “tanggal tua” terasa lebih berat.

4. Tidak Punya Budget yang Jelas

Tanpa budget yang teralokasi dengan baik, semua keputusan jadi spontan.

Kamu mungkin merasa masih “aman”, tapi sebenarnya tidak benar-benar tahu:

- Berapa yang boleh dibelanjakan

- Berapa yang harus disimpan

- Dan berapa yang bisa diinvestasikan

Sebagai gambaran sederhana, kamu bisa mulai dari pembagian seperti ini:

| Kategori | Alokasi Umum |

|---|---|

| Kebutuhan | 50% |

| Lifestyle | 20-30% |

| Tabungan & Investasi | 20-30% |

5. Mengandalkan Ingatan, Bukan Sistem

Banyak orang merasa bisa “ingat sendiri” untuk nabung atau investasi tiap bulan.

Namun dalam praktiknya, kesibukan, mood, dan kondisi pasar sering membuat rencana itu tertunda.

Yang awalnya niatnya kuat di awal bulan, perlahan hilang seiring waktu dan akhirnya tidak dilakukan sama sekali.

Di titik ini, masalahnya bukan lagi niat, tapi sistem yang tidak mendukung.

6. Tidak Konsisten dari Bulan ke Bulan

Mungkin kamu sudah pernah mulai investasi.

Tapi kalau dilihat lebih jauh, polanya sering tidak konsisten: bulan ini beli, bulan depan tidak, lalu mulai lagi ketika ingat.

Dalam investasi, hasil tidak hanya ditentukan oleh “berapa besar”, tapi juga “seberapa rutin”.

Bahkan nominal kecil, kalau dilakukan konsisten, sering memberikan hasil yang jauh lebih stabil dibandingkan nominal besar yang sporadis.

7. Tidak Memanfaatkan Fitur Otomatis

Ini adalah titik di mana banyak orang sebenarnya sudah tahu harus melakukan apa, tapi tetap kesulitan menjalankannya.

Karena semuanya masih dilakukan manual.

Selama masih bergantung pada ingatan, mood, dan timing, maka konsistensi akan selalu jadi tantangan.

Padahal, sekarang sudah ada cara yang jauh lebih sederhana: mengubah prosesnya menjadi otomatis.

Ubah Pola Keuangan: Dari “Sisa” Jadi Sistem Otomatis

Kalau diperhatikan, banyak masalah keuangan setelah gajian sebenarnya berangkat dari satu pola yang sama:

Gajian → dipakai → kalau ada sisa baru disimpan

Sekilas terlihat masuk akal, tapi dalam praktiknya, “sisa” itu jarang benar-benar ada.

Yang lebih efektif justru mengubah urutannya:

Gajian → langsung alokasikan → sisanya baru digunakan

Perubahan ini terlihat sederhana, tapi dampaknya besar. Karena kamu tidak lagi bergantung pada kontrol diri di akhir bulan, tapi sudah “mengunci” keputusan sejak awal.

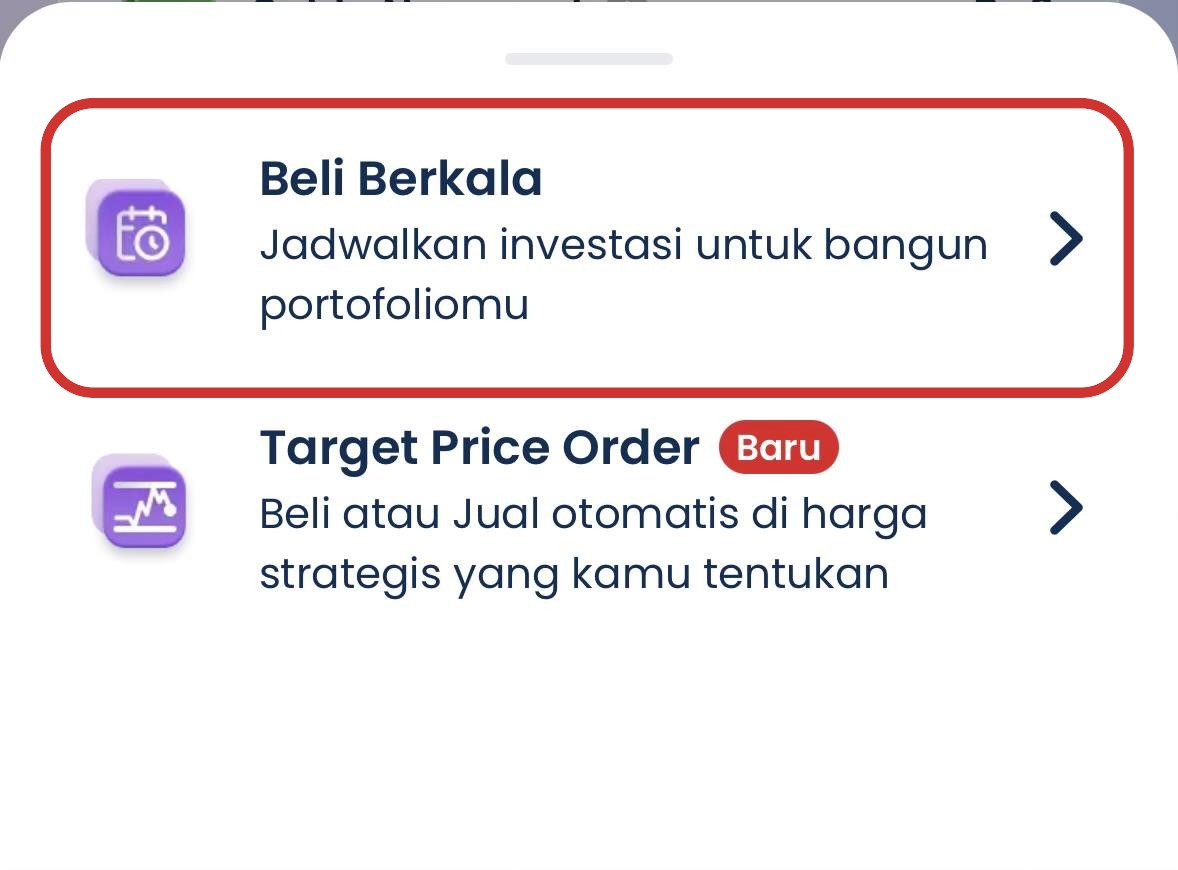

Di sinilah sistem otomatis seperti Recurring Buy jadi relevan.

Dengan fitur ini di Nanovest, kamu bisa menjadwalkan investasi agar berjalan sendiri tanpa perlu diingat setiap bulan, dan tanpa tergoda untuk menunda.

Artinya, begitu gaji masuk, sebagian langsung dialokasikan ke aset yang kamu pilih.

Cara Mulai Recurring Buy di Nanovest

Untuk mulai membangun sistem ini, kamu tidak perlu langkah yang rumit. Semuanya bisa dilakukan langsung dari aplikasi dalam beberapa tahap:

1. Masuk ke halaman utama Nanovest, lalu pilih menu Strategi Otomatis.

2. Pilih fitur Beli Berkala (Recurring Buy).

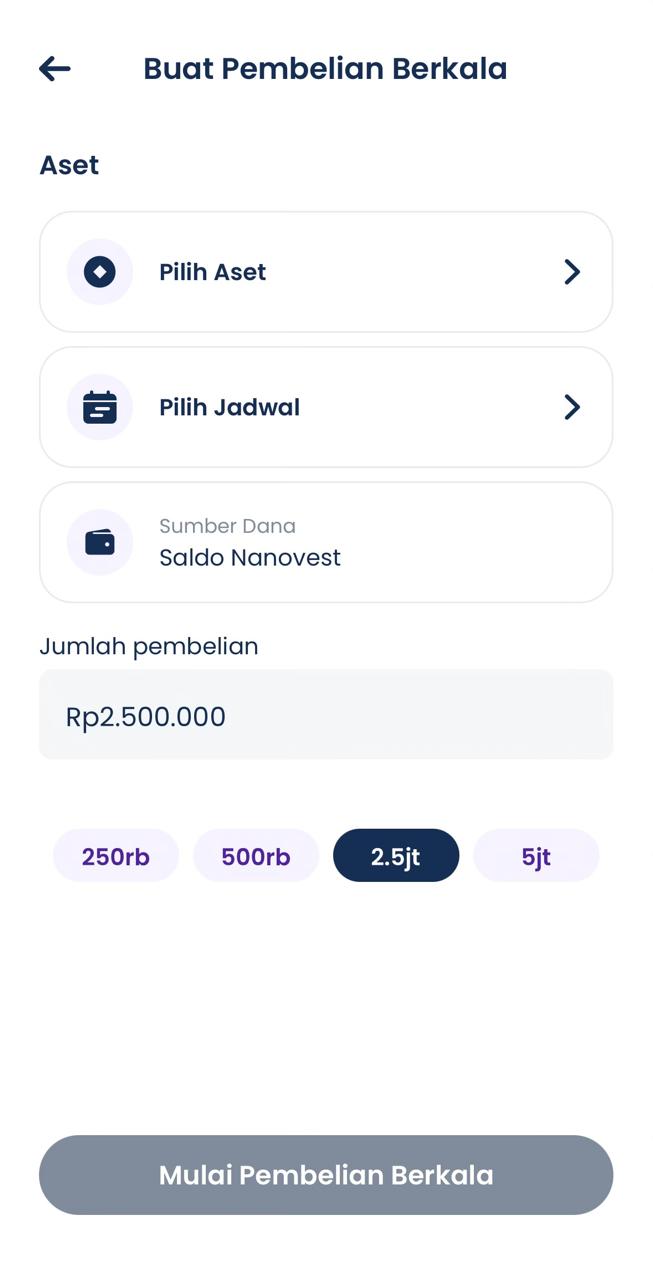

3. Klik untuk menambahkan jadwal baru.

4. Pilih aset yang kamu ingin kumpulkan (saham AS, kripto, atau emas digital).

5. Tentukan jadwal investasi, misalnya setiap tanggal setelah gajian.

6. Atur nominal dan sumber dana sesuai kemampuanmu.

Kenapa Pendekatan Ini Lebih Efektif?

Sederhananya, karena kamu tidak lagi bergantung pada niat.

Begitu gaji masuk, investasi langsung jalan sesuai jadwal yang sudah kamu set sebelumnya. Tidak ada momen untuk menunda, tidak perlu mengingat, dan tidak ada distraksi yang biasanya bikin rencana gagal.

Hasilnya memang tidak langsung terasa besar. Tapi dalam beberapa bulan, kamu mulai melihat perbedaannya: portofolio bertambah secara konsisten.

FAQ: Recurring Buy & Strategi Keuangan Setelah Gajian

1. Apakah Recurring Buy (Beli Berkala) cocok untuk pemula?

Ya, justru sangat cocok. Karena kamu tidak perlu memikirkan timing pasar setiap saat. Sistem akan membantu menjaga konsistensi sejak awal.

2. Berapa nominal ideal untuk mulai Recurring Buy (Beli Berkala)?

Tidak ada angka pasti. Kamu bisa mulai dari nominal kecil, misalnya 5-10% dari gaji, lalu meningkatkannya secara bertahap.

3. Lebih baik pilih aset apa untuk Recurring Buy (Beli Berkala)?

Tergantung tujuanmu. Banyak investor memilih kombinasi saham, kripto, dan emas digital untuk diversifikasi.

4. Apakah bisa mengubah atau menghentikan jadwal?

Bisa. Kamu tetap memiliki kontrol penuh untuk menyesuaikan jadwal, nominal, atau aset kapan saja.

5. Kapan waktu terbaik untuk menjadwalkan investasi?

Umumnya setelah gajian. Tujuannya agar investasi langsung menjadi prioritas, bukan sisa.

Kalau kamu ingin mulai mengatur keuangan setelah gajian dengan lebih terstruktur, kamu bisa mulai dari langkah sederhana: memastikan investasi berjalan otomatis sejak awal.

Dengan fitur Recurring Buy di Nanovest, kamu bisa membangun kebiasaan investasi yang konsisten tanpa harus bergantung pada ingatan atau disiplin semata.

Temukan juga berbagai insight pasar, strategi investasi, dan panduan lainnya di halaman News dan Artikel Tips Nanovest untuk membantu kamu mengambil keputusan yang lebih matang.