Di tengah inflasi nasional yang tetap terjaga di kisaran 2,5%, biaya kebutuhan jangka panjang justru meningkat jauh lebih cepat. OJK mengedukasi bahwa uang pangkal pendidikan dapat naik sekitar 10–15% setiap tahun, sementara inflasi di bidang medis di Indonesia diproyeksikan mencapai 14,4% pada 2026. Kondisi ini menunjukkan bahwa mengandalkan tabungan konvensional saja berisiko membuat daya beli masyarakat tertinggal dari kenaikan biaya hidup di masa depan.

Kondisi ini dipertegas oleh laporan global dari Vanguard Asset Management Research, yang menunjukkan bahwa membiarkan modal mengendap dalam bentuk tunai (cash) dalam jangka panjang memiliki risiko penurunan daya beli hingga 40% dalam satu dekade.

Karena itu, investasi jangka panjang menjadi salah satu strategi yang semakin relevan untuk menjaga sekaligus meningkatkan nilai aset.

Yuk, simak penjelasannya!

Apa Itu Investasi Jangka Panjang?

Investasi jangka panjang adalah tindakan menempatkan dana atau menaruh modal ke dalam aset produktif dengan tujuan untuk mendapatkan imbal hasil (return) dalam jangka waktu yang relatif lama, umumnya di atas lima tahun.

Ini adalah cara bagi siapa saja yang ingin membangun kekayaan (wealth accumulation) yang kokoh dan berkelanjutan untuk masa depan.

Pilihan Instrumen Investasi Jangka Panjang

Di pasar keuangan saat ini, ada lima instrumen utama yang paling sering digunakan oleh para investor untuk investasi jangka panjang mereka:

1. Saham (Kepemilikan Bisnis)

Saham adalah instrumen yang menawarkan potensi pertumbuhan kekayaan paling agresif. Dengan membeli saham, kita secara legal memiliki porsi kepemilikan atas suatu perusahaan.

Keuntungan utama berasal dari kenaikan harga saham dari waktu ke waktu (capital gain) serta pembagian keuntungan tahunan perusahaan (dividen).

Sangat cocok untuk investor dengan profil risiko agresif yang berorientasi pada pertumbuhan bisnis jangka panjang. JIka ingin berinvestasi saham Amerika Serikat, gunakan aplikasi Nanovest, Anda bisa membeli saham-saham perusahaan top global Amerika Serikat (AS).

2. Reksa Dana (Portofolio Kolektif)

Jika Anda belum memiliki waktu luang untuk menganalisis laporan keuangan perusahaan satu per satu, reksa dana adalah solusi paling taktis.

Keuntungan terdiversifikasi secara otomatis karena dana Anda dipecah ke berbagai aset oleh profesional.

Instrumen ini dikelola langsung oleh Manajer Investasi berpengalaman yang bertugas meracik modal Anda ke dalam portofolio saham, obligasi, atau pasar uang. Pilihan yang sangat ramah bagi investor pemula untuk meminimalkan risiko operasional.

3. Emas / Logam Mulia (Safe Haven)

Emas adalah instrumen klasik yang kebal terhadap krisis ekonomi dan penurunan nilai mata uang.

Nilai aset cenderung naik dalam jangka panjang dan bertindak sebagai pelindung daya beli yang sangat tangguh dari gerusan inflasi.

Bersifat sangat likuid (mudah dicairkan kembali menjadi uang tunai). Hari ini, Anda tidak perlu lagi repot menyimpan emas batangan di rumah yang rawan hilang; beli Emas Digital di Nanovest memungkinkan Anda menabung emas murni 99,99% secara aman dan instan mulai dari Rp5.000 saja.

4. Obligasi / Surat Berharga (Pendapatan Tetap)

Obligasi adalah surat utang yang diterbitkan oleh pemerintah atau korporasi besar untuk menghimpun dana dari masyarakat.

Memberikan penghasilan pasif (passive income) yang konsisten dalam bentuk kupon atau bunga yang dibayarkan secara berkala (bulanan atau tahunan) hingga masa jatuh tempo tiba.

Tingkat risikonya relatif lebih rendah dan stabil, terutama untuk jenis Obligasi Negara yang dijamin penuh oleh undang-undang.

5. Properti (Aset Fisik)

Aset properti adalah investasi konvensional yang membutuhkan modal awal skala besar namun menawarkan kestabilan aset yang nyata.

“Belum sukses kalau belum punya rumah” masih menjadi paradigma yang kuat, terutama di kalangan generasi tua. Banyak masyarakat Indonesia membeli properti sebagai wealth maintenance (menjaga kekayaan) atau simbol kesuksesan.

Keuntungan ganda berupa kenaikan harga tanah dan bangunan seiring waktu (capital appreciation) serta potensi arus kas masuk rutin dari hasil sewa atau kontrak tahunan.

Memiliki likuiditas yang rendah (membutuhkan waktu lama untuk dijual kembali), namun sangat kuat sebagai aset jangkar jangka panjang.

Baca juga: Apakah Investasi Halal? Kriteria, Dalil, dan Jenisnya

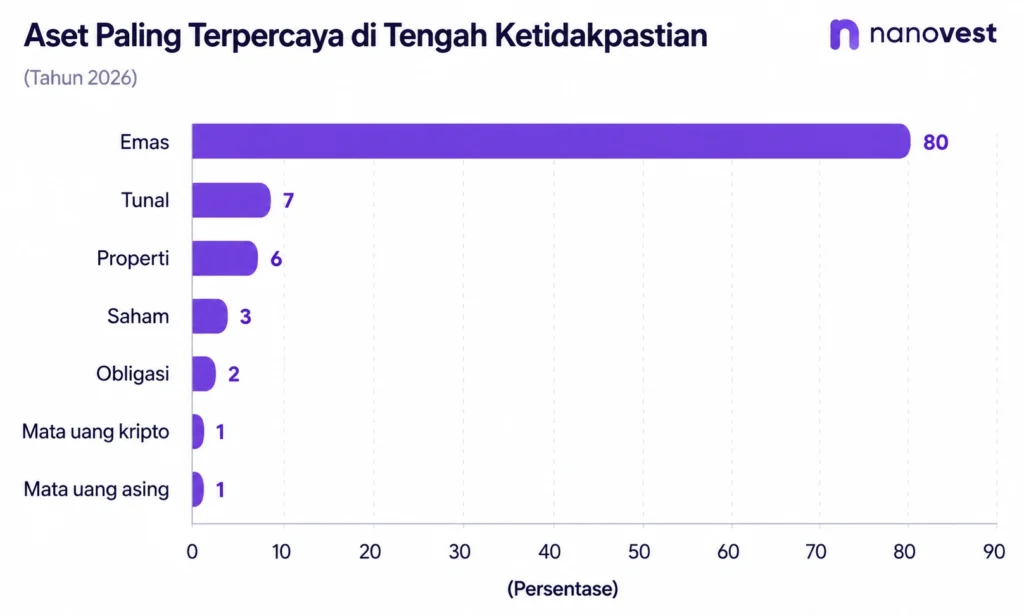

Aset yang Paling Banyak Dipilih Tahun 2026

Berdasarkan survei Populix yang dipublikasikan pada 2026:

Preferensi masyarakat Indonesia terhadap investasi jangka panjang masih didominasi oleh aset yang memiliki karakteristik stabil. Survei Populix pada 2026 menunjukkan bahwa 80% responden memilih emas sebagai aset paling terpercaya, sementara properti berada di posisi berikutnya dengan 6% dan saham sebesar 3%.

Tujuan Investasi Jangka Panjang

Setiap individu punya situasi finansial yang berbeda-beda, sehingga tujuan investasi jangka panjang pun akan bervariasi. Namun, secara umum, berikut tujuan investasi jangka panjang:

1. Mempersiapkan Dana Pensiun Hari Tua

Misi utama dari pos ini adalah membangun kemandirian finansial yang mutlak di masa tua. Dengan memiliki dana pensiun yang terkumpul secara terukur melalui investasi jangka panjang, Anda memastikan diri tetap dapat mempertahankan standar hidup yang layak saat sudah tidak lagi produktif bekerja, sekaligus memutus rantai sandwich generation agar tidak membebani masa depan anak-cucu Anda kelak.

2. Mengamankan Kepemilikan Rumah atau Properti

Membeli rumah atau properti pertama adalah salah satu target dengan kebutuhan modal yang sangat besar. Mengandalkan tabungan konvensional di bank sering kali kalah cepat dengan kenaikan harga tanah setiap tahunnya. Melalui investasi jangka panjang di instrumen yang tepat, Anda dapat mempercepat akumulasi modal untuk membayar down payment (DP) atau bahkan melunasi hunian impian secara lebih taktis.

3. Proteksi Dana Pendidikan Anak

Biaya pendidikan adalah salah satu komponen pengeluaran keluarga yang mengalami lonjakan paling agresif akibat inflasi sektor edukasi. Guna memastikan buah hati Anda mendapatkan akses pendidikan terbaik hingga perguruan tinggi di masa depan, menyiapkan dana pendidikan anak sejak mereka masih usia dini melalui horizon investasi jangka panjang adalah langkah preventif yang tidak boleh ditawar.

4. Akselerasi dan Peningkatan Kekayaan (Wealth Accumulation)

Investasi jangka panjang merupakan mesin penggerak utama untuk membangun kekayaan secara bertahap dan konsisten. Tujuannya adalah mencapai tipping point finansial, yaitu fase kebebasan finansial (financial freedom) di mana hasil dari perputaran aset produktif Anda sudah mampu membiayai seluruh kebutuhan hidup harian Anda tanpa Anda harus aktif menukar waktu dengan uang.

5. Benteng Pertahanan Utama Melawan Inflasi

Uang tunai yang didiamkan di dalam rekening bank konvensional nilainya akan terus menyusut setiap tahun akibat gerusan inflasi global yang menurunkan daya beli. Aset investasi jangka panjang yang dipilih secara cerdas dirancang untuk tumbuh secara dinamis melampaui angka laju inflasi harian, sehingga nilai riil dari kekayaan keras yang Anda kumpulkan tetap terjaga dan terlindungi dalam jangka panjang.

Baca juga: 10+ Aplikasi Investasi Terbaik dan Terpercaya Resmi Terdaftar OJK & Bappebti

Investasi Jangka Panjang vs Jangka Pendek

Banyak investor pemula mengalami kegagalan karena mereka salah memilih aset, melainkan karena salah mencocokkan horizon waktu dengan instrumen yang digunakan. Pahami perbedaan investasi jangka panjang dan investasi jangka pendek agar tidak salah mengambil keputusan yang salah.

| Komponen Pembeda | Investasi Jangka Panjang | Investasi Jangka Pendek |

| Waktu | Umumnya di atas 5 hingga 20 tahun. | Sangat singkat, mulai dari hitungan hari, bulan, hingga maksimal 3 tahun. |

| Tujuan Finansial | Target besar: Dana pensiun hari tua, rumah pertama, dana pendidikan anak. | Target instan: Dana liburan akhir tahun, ganti gadget, atau DP kendaraan. |

| Metode Analisis | Analisis Fundamental: Membedah kesehatan bisnis, laporan keuangan, dan manajemen. | Analisis Teknikal: Membaca grafik tren pergerakan harga dan volume harian. |

| Toleransi Volatilitas | Rendah terhadap fluktuasi harian: Mengabaikan market noise karena tren makro jangka panjang selalu naik. | Tinggi terhadap fluktuasi harian: Sangat bergantung pada pergerakan harga cepat untuk ambil untung. |

| Mekanisme Profit | Memanfaatkan kekuatan efek bola salju (compounding interest) dan dividen tahunan. | Mencari selisih keuntungan kilat dari jual-beli aset (capital gain jangka pendek). |

Tips Investasi Jangka Panjang untuk Pemula

Melakukan investasi jangan tentunya ada banyak hal yang harus diperhatikan.

Sebagai panduan langkah awal, berikut adalah tips yang harus diterapkan agar portofolio investasi jangka panjang bertumbuh:

1. Tentukan Strategi Eksekusi yang Tepat

Langkah awal yang paling krusial adalah memilih metode investasi yang sesuai dengan tujuan keuangan, batas toleransi risiko, dan jangka waktu. Ada tiga pilar strategi yang sering digunakan oleh para profesional:

- Buy and Hold: Strategi membeli aset berkualitas lalu mendiamkannya selama 10 hingga 20 tahun ke depan untuk memaksimalkan efek bola salju (compounding effect).

- Dollar-Cost Averaging (DCA): Strategi taktis dengan cara menyetor modal dalam jumlah tetap secara berkala (misalnya setiap tanggal gajian) tanpa peduli harga pasar sedang naik atau turun. Metode ini sangat efektif meredam stres psikologis bagi pemula.

- Value Investing: Pendekatan berburu aset yang harganya sedang diskon atau berada di bawah nilai wajarnya (undervalued), namun memiliki fundamental bisnis yang kuat untuk jangka panjang.

2. Lakukan Riset Mendalam (Do Your Own Research)

Keberhasilan investasi jangka panjang ditentukan oleh seberapa dalam riset yang kita lakukan sebelum menekan tombol buy. Investor yang cerdas tidak akan pernah menaruh uang hanya berdasarkan tren sesaat atau rekomendasi viral dari influencer di media sosial.

Jika ingin membeli saham, pelajari laporan keuangan, periksa rasio profitabilitas, dan bedah rekam jejak manajemen perusahaan.

Pastikan perusahaan memiliki economic moat (keunggulan kompetitif yang sulit ditiru kompetitor), integritas manajemen yang bersih, serta keberlanjutan model bisnis yang adaptif terhadap masa depan.

3. Jangan Ragu Melepaskan Instrumen yang Merugi (Cut Your Losses)

Salah satu kesalahan psikologis terbesar investor pemula adalah enggan menjual aset yang terus-menerus merugi karena gengsi atau sekadar berharap harganya akan pulih secara ajaib.

Dalam investasi jangka panjang, ketegasan mengambil keputusan adalah kunci proteksi modal. Jika penurunan harga sebuah aset terjadi karena kerusakan fundamental bisnis yang serius (bukan karena fluktuasi pasar global), maka menjualnya adalah opsi paling logis demi menyelamatkan sisa modal kita agar bisa dialihkan ke instrumen lain yang lebih produktif.

4. Fokus pada Kualitas, Bukan Sekadar Harga Murah

Prinsip dasar yang harus kita tanamkan adalah: pilihlah kualitas bisnis di atas segalanya. Banyak pemula terjebak membeli saham atau aset yang harganya murah secara nominal, tanpa mempedulikan kesehatan perusahaan di belakangnya.

Ingat, perusahaan yang berkualitas tinggi memiliki karakteristik khusus yang nyata, seperti pertumbuhan laba yang stabil dari tahun ke tahun, arus kas operasional yang selalu positif, dikelola oleh manajemen yang andal, serta memiliki produk yang terus dibutuhkan masyarakat dalam jangka panjang.

5. Waspadai Jebakan Saham Murah (Value Trap)

Kita harus paham bahwa tidak semua barang murah di pasar adalah sebuah keuntungan (bargain). Aset yang harganya terlihat sangat rendah sering kali mencerminkan kondisi internal bisnis yang memang sedang hancur atau bahkan berada di ambang kebangkrutan.

Kondisi inilah yang di dalam dunia finansial disebut sebagai jebakan nilai (value trap). Investor jangka panjang wajib menghindari aset jenis ini karena probabilitas pemulihannya sangat kecil atau membutuhkan waktu yang terlalu lama, sehingga modal Anda akan tertahan secara tidak produktif.\

Baca juga: Cara Investasi Modal Kecil untuk Pemula, Mulai dari Rp5.000

FAQ Seputar Investasi Jangka Panjang

Bagaimana cara kerja strategi Dollar-Cost Averaging (DCA) dalam investasi?

Strategi Dollar-Cost Averaging (DCA) bekerja dengan cara menginvestasikan sejumlah uang dalam nominal yang tetap secara konsisten dan berkala (misalnya setiap bulan), tanpa memedulikan kondisi pasar sedang naik ataupun turun. Metode taktis ini sangat efektif bagi pemula karena dapat merata-ratakan harga pembelian aset secara otomatis, meminimalkan risiko terjebak membeli di harga tertinggi (peak market), serta menghilangkan stres psikologis akibat mencoba menebak arah pergerakan pasar harian.

Kapan waktu terbaik untuk mulai melakukan investasi jangka panjang?

Waktu terbaik untuk memulai investasi jangka panjang adalah saat ini juga, segera setelah Anda memiliki arus kas bulanan yang positif (positive cashflow) dan dana darurat yang aman. Dalam investasi jangka panjang, waktu (time horizon) jauh lebih krusial daripada jumlah modal awal. Semakin cepat Anda memulai, semakin besar efek bola salju (compounding interest) yang bekerja untuk melipatgandakan nilai aset Anda di masa depan.

Apa itu jebakan nilai (value trap) dalam investasi saham?

Value trap atau jebakan nilai adalah kondisi di mana suatu saham terlihat sangat murah secara nominal atau rasio keuangan, namun harga murah tersebut sebenarnya mencerminkan fundamental perusahaan yang memang sedang rusak atau di ambang kebangkrutan. Investor jangka panjang wajib mewaspadai kondisi ini karena probabilitas pemulihan harga saham sangat kecil dan berpotensi membuat modal Anda tertahan secara mati (dead capital) dalam jangka waktu yang terlalu lama.

Apa perbedaan utama antara investasi jangka panjang dan trading?

Perbedaan utamanya terletak pada waktu dan strategi analisis yang digunakan. Investasi jangka panjang memiliki jangka waktu di atas 5 tahun, menggunakan analisis fundamental untuk menguji kualitas bisnis, dan bertujuan membangun kekayaan (wealth accumulation). Sebaliknya, trading berfokus pada jangka pendek (hitungan jam atau hari), mengandalkan analisis teknikal grafik, dan bertujuan mencari keuntungan cepat dari fluktuasi harga harian.

Referensi +

- Siaran Pers Bersama: Kondisi Sistem Keuangan Tetap Terjaga, di Tengah Ketidakpastian Global, Didukung Koordinasi, dan Sinergi Kebijakan Antarotoritas - OJK

- Investasi Properti Tumbuh 8,1 Persen, Kenapa Gen Z Ogah Beli Rumah? - Kompas

- Emas Jadi Aset Paling Terpercaya di Indonesia 2026 - Good Stats

")

")