Mengatur keuangan keluarga menjadi semakin penting di tengah meningkatnya kebutuhan rumah tangga. Data terbaru Badan Pusat Statistik (BPS) yang dirilis pada Mei 2026 melalui publikasi Pengeluaran untuk Konsumsi Penduduk Indonesia September 2025 menunjukkan bahwa pola konsumsi rumah tangga masih menjadi salah satu indikator utama dalam menggambarkan kondisi ekonomi masyarakat.

Mulai dari kebutuhan pangan, transportasi, pendidikan, hingga kesehatan, setiap pengeluaran memerlukan perencanaan agar kondisi keuangan keluarga tetap sehat.

Karena itu, menyusun anggaran keluarga yang seimbang menjadi langkah penting untuk menjaga stabilitas finansial sekaligus mencapai tujuan jangka panjang.

Yuk, simak contoh tabel perencanaan keuangan keluarga di artikel ini!

Contoh Tabel Perencanaan Keuangan Keluarga

Melalui simulasi tabel di bawah ini, kita akan melihat bagaimana struktur cashflow keluarga dapat dirancang secara fleksibel sesuai kondisi keluarga:

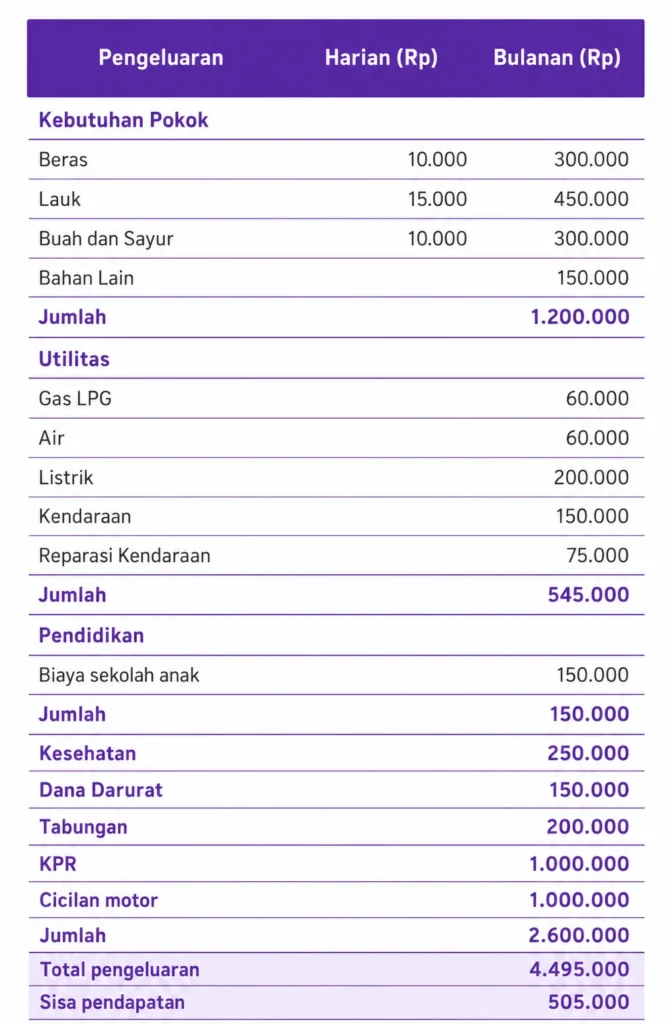

1. Contoh tabel perencanaan keluarga muda (tanpa anak dan cicilan)

Tabel Pemasukan Keuangan Keluarga

| PEMASUKAN | NOMINAL (Rp) |

| Gaji Suami | 7.000.000 |

| Gaji Istri | 3.000.000 |

| Total Pendapatan | 10.000.000 |

Tabel Pengeluaran Keuangan Keluarga

| POS PENGELUARAN | KOMPONEN DETAIL | NOMINAL (Rp) |

| 1. Pos Rutin & Wajib (Kebutuhan Pokok) | Bahan Makanan & Belanja Dapur Mingguan | 1.600.000 |

| Tagihan Rumah Tangga (Listrik, Air, WiFi Rumah) | 700.000 | |

| Transportasi Harian Bersama (Bensin, Tol, Ojek Online) | 1.300.000 | |

| Keperluan Domestik & Sanitasi (Sabun, Detergen, Skincare Dasar) | 800.000 | |

| 2. Pos Kewajiban & Komitmen (Masa Depan) | Tabungan & Investasi Akselerasi (Saham AS/Emas di Nanovest) | 3.000.000 |

| Proteksi Kesehatan Pasangan (BPJS/Asuransi Kesehatan) | 500.000 | |

| 3. Pos Gaya Hidup (Variabel) | Hiburan Akhir Pekan, Kencan, & Dine Out | 700.000 |

| Belanja Pribadi Suami & Istri (Fashion/Hobi) | 500.000 | |

| Langganan Platform Digital (Netflix, Spotify, Cloud Storage) | 200.000 | |

| 4. Pos Sosial | Zakat, Sedekah, atau Perpuluhan | 400.000 |

| Iuran Keamanan, Kebersihan, & Kas RT | 100.000 | |

| Dana Sosial (Kondangan Teman, Kado Keluarga) | 200.000 | |

| TOTAL PENGELUARAN | 10.000.000 |

2. Contoh tabel perencanaan keluarga dengan anak

Tabel Pemasukan Keuangan Keluarga

| PEMASUKAN | NOMINAL (Rp) |

| Gaji Suami | 9.000.000 |

| Gaji Istri | 6.000.000 |

| Total Pendapatan | 15.000.000 |

Tabel Pengeluaran Keuangan Keluarga

| POS PENGELUARAN | KOMPONEN DETAIL | NOMINAL (Rp) |

| 1. Pos Rutin & Wajib (Kebutuhan Domestik) | Belanja Dapur, Bahan Makanan, & Konsumsi Rumah Tangga | 2.200.000 |

| Gaji Bulanan Asisten Rumah Tangga (ART) | 1.800.000 | |

| Kebutuhan 2 Anak (Susu, Popok, Nutrisi, & Perlengkapan) | 1.200.000 | |

| Transportasi Operasional (Bensin, Tol, Servis Motor/Mobil) | 700.000 | |

| Tagihan Bulanan (Listrik, Air, WiFi Rumah, & Kuota Data) | 600.000 | |

| 2. Pos Cicilan & Utang (Komitmen Aset) | Cicilan Rumah (KPR) / Sewa Tempat Tinggal | 2.500.000 |

| Cicilan Kendaraan / Tabungan Ganti Kendaraan | 1.300.000 | |

| 3. Pos Masa Depan & Proteksi (Manajemen Risiko) | Investasi Produktif Bulanan (Saham AS/Emas di Nanovest) | 1.500.000 |

| Tabungan Dana Darurat & Pendidikan 2 Anak | 1.000.000 | |

| Premi Asuransi Kesehatan Keluarga + BPJS | 400.000 | |

| 4. Pos Gaya Hidup (Variabel) | Hiburan Keluarga & Kuliner Akhir Pekan (Dine Out) | 700.000 |

| Uang Jajan Pribadi Gabungan (Suami & Istri) | 400.000 | |

| Langganan Aplikasi Digital (Netflix, Spotify, Cloud) | 100.000 | |

| 5. Pos Sosial (Sosial & Kontingensi) | Zakat, Sedekah, Dana Kondangan, & Kas Lingkungan RT | 600.000 |

| TOTAL PENGELUARAN | 15.000.000 |

3. Contoh tabel perencanaan keluarga dengan anak dan cicilan

Tabel Pemasukan Keuangan Keluarga

| PEMASUKAN | NOMINAL (Rp) |

| Gaji Suami | 10.000.000 |

| Gaji Istri | 7.000.000 |

| Bisnis Bersama | 3.000.000 |

| Total Pendapatan | 20.000.000 |

Tabel Pengeluaran Keuangan Keluarga

| POS PENGELUARAN | KOMPONEN DETAIL | NOMINAL (Rp) |

| 1. Pos Rutin & Wajib (Pokok & Domestik) | Belanja Dapur & Konsumsi Bulanan (diefisiensikan) | 2.500.000 |

| Gaji Bulanan Asisten Rumah Tangga (ART) | 2.000.000 | |

| Kebutuhan Khusus 2 Anak (Susu, Popok, Nutrisi) | 1.800.000 | |

| Transportasi Rumah Tangga (Bensin, Tol, Servis) | 1.000.000 | |

| Tagihan Bulanan (Listrik, Air, WiFi Rumah, Kuota) | 700.000 | |

| 2. Pos Cicilan & Utang (Komitmen Aktif) | Cicilan Rumah (KPR) / Sewa Tempat Tinggal | 3.500.000 |

| Cicilan Kendaraan (KKB) / Motor / Mobil | 1.500.000 | |

| 3. Pos Kewajiban & Komitmen (Masa Depan) | Investasi Produktif Bulanan (Emas/Saham di Nanovest) | 2.000.000 |

| Tabungan Pendidikan 2 Anak & Dana Darurat | 1.800.000 | |

| Premi Asuransi Kesehatan & Jiwa Keluarga + BPJS | 800.000 | |

| 4. Pos Gaya Hidup (Variabel) | Hiburan Keluarga & Kuliner Akhir Pekan (dikurangi) | 800.000 |

| Jajan Pribadi Suami & Istri (Fashion/Hobi) | 500.000 | |

| Langganan Streaming Digital | 100.000 | |

| 5. Pos Sosial | Zakat, Sedekah, Dana Sosial & Kondangan | 1.000.000 |

| TOTAL PENGELUARAN | 20.000.000 |

4. Contoh tabel perencanaan keluarga gaji 5 juta

Komponen Utama Perencanaan Keuangan Keluarga

berikut adalah komponen fundamental yang wajib didiskusikan dan dikelola secara disiplin oleh setiap keluarga:

1. Manajemen Arus Pendapatan (Income Stream)

Pendapatan adalah bahan bakar utama dalam perputaran ekonomi keluarga. Sumbernya bisa bervariasi, mulai dari gaji bulanan, bonus tahunan, hingga hasil dari bisnis sampingan (side hustle).

- Gaji Tetap: Jauh lebih mudah diproyeksikan karena nominalnya konsisten setiap bulan.

- Pendapatan Fluktuatif: Jika Anda atau pasangan bekerja sebagai freelancer atau pengusaha, buatlah kalkulasi batas minimal (safe baseline) pendapatan bulanan untuk memastikan kebutuhan inti domestik tetap aman tercover.

2. Pengendalian Pos Pengeluaran (Cash Outflow)

Langkah krusial dalam mencatat pengeluaran adalah membaginya secara tegas antara pengeluaran tetap (tagihan listrik, KPR, transportasi, bahan makanan) dan pengeluaran variabel (hiburan dan gaya hidup).

Ubah pola pikir keuangan kita. Masukkan pos tabungan dan investasi di awal bulan sebagai bagian dari “pengeluaran wajib”, bukan sisa dari konsumsi. Menabung dari sisa uang di akhir bulan adalah kegagalan finansial. Pastikan roda cashflow kita tetap seimbang agar tidak berujung pada defisit atau “boncos”.

3. Alokasi Tabungan dan Dana Darurat (Emergency Fund)

Sebelum melangkah ke instrumen keuangan yang lebih kompleks, pondasi pertama yang wajib dibangun bersama pasangan adalah dana darurat. Dana ini bersifat mutlak dan tidak boleh diganggu gugat untuk kebutuhan konsumtif seperti travelling atau belanja hobi. Begitu pos dana darurat ideal keluarga sudah terpenuhi (biasanya 6-12 kali pengeluaran bulanan bagi yang sudah berkeluarga), barulah memiliki lampu hijau untuk mengalokasikan dana ke pos tabungan spesifik lainnya.

4. Akselerasi Kekayaan Lewat Investasi

Bagi pasangan muda, waktu adalah faktor kali (compounding interest) terbaik Anda. Setelah manajemen pengeluaran dan dana darurat beres, saatnya mengonversi sisa surplus pendapatan ke aset produktif seperti saham AS, kripto, hingga emas digital di Nanovest. Disiplin di komponen-komponen sebelumnya memastikan bahwa modal yang Anda investasikan adalah uang dingin, sehingga portofolio investasi tidak akan terpaksa dilikuidasi saat ada kebutuhan mendesak di luar perkiraan.

5. Penyelarasan Tujuan Keuangan (Financial Goals)

Komponen paling penting dari seluruh rangkaian ini adalah komunikasi dan transparansi antar suami-istri. Anda dan pasangan harus duduk bersama untuk merumuskan target finansial, baik jangka pendek (dana liburan, membeli kendaraan) maupun jangka panjang (dana pendidikan anak, dana pensiun). Satukan visi dan hilangkan ego masing-masing. Perbedaan tujuan finansial yang tidak dikomunikasikan sejak dini adalah salah satu pemicu utama keretakan dalam rumah tangga.

Baca juga: Cara Mengelola Keuangan Keluarga yang Benar agar Bisa Mulai Investasi

Mengapa Perencanaan Keuangan Keluarga Penting?

Berdasarkan riset dan praktik manajemen finansial yang sehat, berikut adalah lima manfaat fundamental yang akan langsung dirasakan oleh keluarga Anda:

1. Memutus Pengeluaran Impulsif

Tanpa adanya catatan anggaran yang ketat, kita tidak akan pernah tahu ke mana perginya sisa gaji bulanan. Melacak cashflow secara disiplin terbukti efektif mengeliminasi kebiasaan belanja impulsif (impulse buying) dan membantu mengidentifikasi pengeluaran kurang penting seperti biaya langganan aplikasi digital yang jarang dipakai atau kebiasaan jajan harian yang bisa dipangkas.

2. Membangun Dana Darurat

Krisis finansial bisa saja datang kapan saja, loh. Memiliki anggaran yang terstruktur memastikan keluarga kita secara konsisten menyisihkan dana darurat untuk mengantisipasi skenario terburuk mulai dari tagihan medis mendadak, perbaikan rumah yang bersifat urgen, hingga risiko kehilangan pekerjaan tanpa harus mengorbankan stabilitas keuangan operasional utama.

3. Mencegah Pengeluaran yang Tidak Diinginkan

Salah satu pemicu utama keretakan rumah tangga adalah utang yang tidak terkendali. Dengan menetapkan batas atas (hard ceiling) yang tegas pada pos pengeluaran variabel dan gaya hidup, kita secara otomatis membangun benteng pertahanan agar tidak terjebak menggunakan kartu kredit atau pinjaman online (pinjol) berbunga tinggi hanya demi gengsi.

4. Menyatukan Family Goals

Anggaran belanja adalah alat komunikasi paling jujur antara suami dan istri. Duduk bersama untuk menyusun alokasi dana akan memaksa kita dan pasangan untuk menyatukan visi, menghilangkan ego, dan bekerja sebagai satu tim demi mengejar tujuan finansial bersama, baik itu dana liburan keluarga, persiapan dana pendidikan anak, hingga kalkulasi dana pensiun di hari tua.

5. Mengajarkan Literasi Keuangan

Pendidikan finansial terbaik tidak hanya dimulai dari bangku sekolah, melainkan bisa dari meja makan di rumah. Dengan melibatkan anak dalam proses diskusi pemisahan antara kebutuhan (needs) dan keinginan (wants), kita sedang membangun money habits dan mengajarkan literasi keuangan yang sehat dan tangguh sejak dini yang akan menjadi modal berharga bagi masa depan mereka kelak.

Itulah tadi contoh tabel perencanaan keuangan keluarga. Kemampuan mengelola keuangan keluarga menjadi salah satu faktor penting dalam menciptakan rumah tangga yang sejahtera.

FAQ Seputar Manajemen Keuangan Keluarga

1. Berapa rasio ideal untuk membagi gaji bulanan dalam keluarga?

Keluarga bisa menggunakan rumus 50/30/20 sebagai pondasi awal. Alokasikan 50% pendapatan untuk pos rutin wajib (kebutuhan pokok, dapur, tagihan, dan operasional), 30% untuk komitmen masa depan (tabungan, investasi di Nanovest, asuransi, dan cicilan produktif), serta batasi maksimal 20% untuk pos gaya hidup (hiburan, kencan, dan hobi). Rasio ini fleksibel dan wajib disesuaikan kembali jika Anda memiliki tanggungan anak atau ART.

2. Mana yang harus didahulukan: bayar cicilan, isi dana darurat, atau investasi?

Selesaikan kewajiban cicilan dan amankan dana darurat terlebih dahulu. Utang atau cicilan memiliki bunga yang berjalan, jadi melunasinya secara tepat waktu adalah prioritas mutlak agar tidak mengganggu cashflow. Secara paralel, bangun dana darurat minimal 3–6 kali pengeluaran bulanan. Jika benteng pertahanan ini sudah mulai terbentuk, Anda punya lampu hijau untuk langsung tancap gas berinvestasi secara konsisten.

3. Bagaimana cara menyatukan visi keuangan jika suami dan istri punya kebiasaan belanja yang berbeda?

Kuncinya adalah transparansi dan kompromi sejak awal bulan. Solusinya adalah dengan membuat satu rekening bersama khusus untuk pos wajib dan masa depan (KPR, belanja dapur, investasi), lalu berikan “uang jajan pribadi” dengan nominal yang sama rata ke rekening pribadi masing-masing. Dengan begitu, suami atau istri tetap memiliki kebebasan finansial tanpa perlu mengganggu stabilitas dapur utama keluarga.

Referensi +

- Pengeluaran untuk Konsumsi Penduduk Indonesia September 2025 - OJK

Tertinggi (Update 2026)")