Apa Itu Amortisasi (Amortization)?

Amortisasi adalah teknik akuntansi yang digunakan untuk menurunkan nilai buku pinjaman atau aset tak berwujud secara berkala selama periode tertentu. Amortizasi berfokus pada penyebaran pembayaran pinjaman dari waktu ke waktu dalam hal pinjaman.

Ketika diterapkan pada aset, amortisasi mirip dengan penyusutan. Istilah amortisasi mengacu pada dua situasi. Pertama, amortisasi digunakan dalam proses pelunasan utang melalui pembayaran pokok dan bunga secara teratur dari waktu ke waktu.

Jadwal amortisasi adalah metode pembayaran cicilan yang digunakan untuk mengurangi total saldo pinjaman saat ini, seperti hipotek, kredit mobil, dll.

Kedua, amortisasi juga dapat merujuk pada praktik penyebaran biaya modal yang terkait dengan aset tak berwujud selama durasi tertentu, biasanya selama masa manfaat aset untuk tujuan akuntansi dan pajak.

Mengapa Amortisasi Penting?

Amortisasi sangat penting karena membantu investor dan bisnis memahami dan memperkirakan biaya mereka secara bertahap. Jadwal amortisasi untuk pembayaran pinjaman menjelaskan porsi pembayaran pinjaman yang terdiri dari bunga dan pokok pinjaman.

Hal ini dapat bermanfaat untuk tujuan seperti mengurangi jumlah bunga yang dibayarkan pada formulir pajak penghasilan. Hal ini juga berguna untuk perencanaan guna memahami berapa saldo utang perusahaan di masa depan setelah serangkaian pembayaran dilakukan.

Amortisasi aset tak berwujud penting karena dapat mengurangi penghasilan kena pajak bisnis, dan oleh karena itu, kewajiban pajaknya, sekaligus memberikan pemahaman yang lebih baik kepada investor tentang pendapatan perusahaan yang sebenarnya.

Aset tak berwujud juga memiliki masa manfaat yang terbatas; seiring berjalannya waktu, merek dagang atau paten dapat kehilangan nilainya karena keusangan. Amortisasi aset tak berwujud juga merupakan cerminan dari bagaimana perusahaan telah menggunakan manfaat dari aset tersebut.

Amortisasi vs Penyusutan

Depresiasi dan amortisasi berusaha untuk menangkap biaya kepemilikan aset dari waktu ke waktu, dan keduanya adalah konsep yang mirip. Namun, perbedaan utama di antara keduanya adalah bahwa amortisasi mengacu pada aset tidak berwujud, sedangkan penyusutan mengacu pada aset berwujud.

Contoh aset tidak berwujud termasuk merek dagang dan paten; aset berwujud termasuk peralatan, bangunan, kendaraan, dan aset lain yang mengalami keausan fisik.

Dalam akuntansi, berbagai aset dikurangi dari neraca, yang merupakan perbedaan lainnya. Amortisasi aset tidak berwujud dilakukan dengan langsung mengkredit (mengurangi) akun aset tertentu.

Sebagai alternatif, penyusutan dicatat dengan mengkredit akun yang disebut akumulasi penyusutan, akun kontra aset. Biaya historis aset tetap tetap ada dalam pembukuan perusahaan; namun, perusahaan juga melaporkan jumlah kontra aset ini sebagai jumlah nilai buku bersih yang dikurangi.

Akhirnya, perhitungan masing-masing bisa berbeda. Hal ini terutama terjadi ketika membandingkan penyusutan dengan amortisasi pinjaman. Aset tak berwujud sering diamortisasi selama masa manfaatnya dengan menggunakan metode garis lurus, sedangkan aset tetap sering menggunakan metode perhitungan yang lebih luas (misalnya, metode saldo menurun, metode saldo menurun ganda, metode jumlah angka tahun, atau metode unit produksi).

Contoh Amortisasi

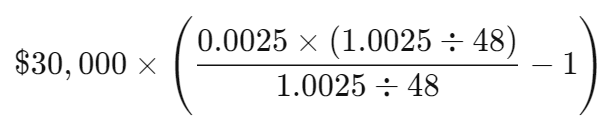

Mari kita lihat pinjaman mobil selama empat tahun sebesar $30.000 dengan bunga 3%. Pembayaran bulanan akan menjadi $ 664,03. Hal itu diperoleh sebagai berikut:

Pada bulan pertama, $75 dari $664,03 pembayaran bulanan digunakan untuk bunga.

Saldo pinjaman $30.000 x suku bunga 3%÷12 bulan

Sisanya sebesar $ 589,03 digunakan untuk membayar pokok pinjaman.

Total pembayaran bulanan $664,03 – $75 pembayaran bunga

Total pembayaran tetap sama setiap bulannya, sementara porsi yang dibayarkan untuk pokok pinjaman bertambah dan porsi yang dibayarkan untuk bunga berkurang. Pada bulan terakhir, hanya $1,66 yang dibayarkan sebagai bunga, karena saldo pinjaman yang belum dibayar pada saat itu sangat kecil dibandingkan dengan saldo pinjaman awal.

Apa yang dimaksud dengan Amortisasi Negatif?

Amortisasi negatif adalah ketika jumlah utang meningkat dengan setiap pembayaran, bahkan jika membayar tepat waktu. Hal ini terjadi karena bunga pinjaman lebih besar daripada jumlah setiap pembayaran.

Amortisasi negatif sangat berbahaya pada kartu kredit, yang bunganya bisa mencapai 20% atau bahkan 30%. Untuk menghindari berutang lebih banyak di kemudian hari, penting untuk menghindari meminjam secara berlebihan dan melunasi utang secepat mungkin.

Apa Arti Amortisasi untuk Aset Tak Berwujud?

Amortisasi mengukur penurunan nilai aset tidak berwujud, seperti goodwill, merek dagang, paten, dan hak cipta. Hal ini dihitung dengan cara yang sama dengan penyusutan aset berwujud, seperti pabrik dan peralatan.

Ketika bisnis melakukan amortisasi aset tidak berwujud dari waktu ke waktu, mereka dapat mengaitkan biaya aset tersebut dengan pendapatan yang dihasilkan selama setiap periode akuntansi dan mengurangi biaya selama masa pakai aset.

Amortisasi adalah teknik mengurangi saldo rekening secara bertahap dari waktu ke waktu. Ketika mengamortisasi pinjaman, porsi pembayaran utang bulanan yang meningkat secara bertahap diterapkan pada pokok utang.

Ketika mengamortisasi aset tak berwujud, amortisasi mirip dengan penyusutan, di mana persentase tetap dari nilai buku aset dikurangi setiap bulan. Teknik ini digunakan untuk mencerminkan bagaimana manfaat aset diterima oleh perusahaan dari waktu ke waktu.

Investasi Kripto, Saham AS dan Emas di Nanovest

Mulai investasi berbagai pilihan aset seperti kripto, saham AS dan emas digital dalam satu aplikasi, yaitu Nanovest. Bisa investasi mulai dari Rp5.000, ada lebih dari 2000 pilihan saham AS dan kripto.

Kamu juga bisa investasi emas untuk tabungan masa depan. Selain ada berbagai fitur menarik di aplikasi Nanovest. Segera download Nanovest di AppStore dan PlayStore karena 100% #AmanSamaNano!